A estratégia do caos

- Fernando Fontoura

- 6 de ago. de 2025

- 9 min de leitura

“Vence quem sabe quando lutar e quando não lutar”

Sun Tzu

Sumário executivo

Mercado Global

A guerra tarifária está se resolvendo mais rapidamente do que o esperado, com a estratégia de Trump de tarifas elevadas seguida de concessões provando-se eficaz, beneficiando a economia dos Estados Unidos, enfraquecendo o dólar e reduzindo incertezas em ativos de risco globais.

O confronto entre Trump e o Federal Reserve (Fed) se intensifica, com pressões políticas por cortes de juros ganhando força diante de dados econômicos fracos do mercado de trabalho, aumentando a expectativa de flexibilização monetária, apesar do tom duro do Fed.

Mercado Local

O Brasil enfrentou tarifas americanas de até 50%, mas obteve isenções para exportações-chave, minimizando impactos econômicos; apesar da alta volatilidade entre os ativos domésticos, o real mostrou resiliência e ancorou a estabilidade dos demais ativos.

A deterioração política, com a derrubada do IOF e a popularidade de Lula em níveis muito baixos, reforça a "fadiga de liderança", mas o "tarifaço" elevou a incerteza eleitoral para 2026, embora mantenhamos a tese de um desfecho construtivo de médio prazo.

Nossas Visões e Posições

Em renda fixa, mantemos posições em juros nominais brasileiros (vértices médios e longos) e títulos atrelados à inflação, enquanto aceleramos uma abordagem de "flight to quality" no crédito privado, focando em papéis curtos de alta qualidade e diversificação setorial.

Na renda variável, realocamos nossa exposição em ações para mercados internacionais, especialmente em ações americanas, e Bitcoin, adotando uma postura mais cautelosa em ações brasileiras, tudo dentro do contexto de nossas teses de médio prazo.

Estados Unidos: A guerra tarifária caminha para um desfecho

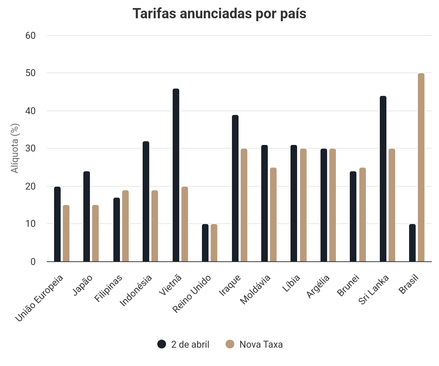

O caos é tanto marca quanto estratégia da administração Trump para alcançar objetivos. Se junho foi dominado pela escalada militar e geopolítica entre Estados Unidos e Irã, julho trouxe de volta o foco às disputas comerciais, com adiamentos e negociações em múltiplas frentes. Contrariando a expectativa de uma guerra comercial longa e destrutiva, vimos nos últimos meses uma resolução mais rápida — e mais eficiente — do que se antecipava.

O padrão estabelecido manteve-se consistente em todas as frentes: Trump iniciava com tarifas em patamares extremamente elevados — frequentemente entre 50% e 150% — criando um cenário de pressão máxima que forçava parceiros comerciais a negociar sob condições adversas. Em seguida, oferecia "concessões" que, embora apresentadas como vitórias diplomáticas, ainda mantinham tarifas superiores aos níveis pré-negociação, estabilizando tipicamente em torno de 15%.

Para a economia americana, essa tática tem se mostrado altamente eficaz. Os Estados Unidos conseguiram simultaneamente múltiplos objetivos aparentemente contraditórios: enfraquecer o dólar americano (facilitando exportações), elevar tarifas sobre importações, reduzir tarifas estrangeiras aos produtos americanos e, crucialmente, obter compromissos específicos de investimento de outros países.

Com isso, os acordos entre os países foram finalmente apresentando desfechos concretos. A União Europeia comprometeu-se com investimentos substanciais em defesa — setor dominado pelos Estados Unidos. O Japão direcionou recursos significativos para o setor energético americano. O Reino Unido formalizou acordos preferenciais. Até mesmo a China, tradicionalmente resistente, passou a demonstrar sinais mais claros de flexibilização em negociações setoriais importantes.

A resolução parcial dessas tensões comerciais está reduzindo sistematicamente as incertezas que pressionam ativos de risco desde 2023. Isso criou um cenário goldilocks — combinação de inflação baixa e crescimento sólido —, excepcionalmente favorável para ativos globais. Embora Trump deseje um dólar mais fraco para cumprir metas comerciais e fiscais, a redução de risco ligada à guerra comercial tem, temporariamente, sustentado a moeda. À medida que as tensões diminuem, os mercados tendem a voltar a focar no crescimento dos Estados Unidos, o que pode reforçar a narrativa de “excepcionalismo” americano. Em nossa visão, os Estados Unidos continuarão sendo o país mais influente do mundo por muitos anos à frente.

Além disso, houve um componente técnico relevante no fim de julho que também fortaleceu o dólar no mês: a reversão de posições sistemáticas em moedas. Fundos seguidores de tendências (CTAs) e hedge funds, que operam via futuros, estavam significativamente vendidos em dólar, uma posição extremamente consensual desde o início do ano. Ao passo que as tensões diminuíram e o dólar reagiu rapidamente, esse movimento desencadeou um short squeeze, forçando recompras e sustentando a alta da moeda no curto prazo.

No entanto, interpretamos o fortalecimento recente do dólar como soluço temporário. Conforme os acordos forem sendo fechados, Trump terá como objetivo claro enfraquecer a sua moeda e possui criatividade e determinação para fazer isso.

Estados Unidos: A disputa com o Fed se intensifica

Enquanto as tensões comerciais externas diminuem, o confronto interno entre a Casa Branca e o Fed se intensifica. Jerome Powell, presidente do Fed, enfrenta pressões políticas incomuns, em meio a uma campanha persistente de Trump que demonstra domínio do jogo institucional.

A reunião de política monetária de julho ilustrou bem essa dinâmica. O Fed tentou manter postura mais dura, mas essa tentativa provou-se insuficiente diante da deterioração dos dados econômicos, que vieram logo em seguida. Os números significativamente mais fracos do mercado de trabalho reverteram as expectativas e recolocaram cortes de juros no preço. Sem apresentar evidências públicas, Trump demitiu a chefe do órgão responsável pela divulgação desses dados sob acusação de manipulação — gesto coerente com sua estratégia de demonstração de força.

As discordâncias dentro do Fed também se tornaram evidentes nessa reunião. Dois votos dissidentes favoráveis ao corte imediato — fenômeno considerado relativamente raro — sinalizaram divisões internas e avaliações opostas da realidade da economia americana. A questão central é se o Fed está tomando decisões técnicas ou políticas. Independentemente da motivação, observamos que Powell tem adaptado sua abordagem conforme as pressões políticas se intensificam.

Nossa avaliação é que Trump está preparando o terreno para uma substituição estratégica de Powell, onde qualquer sucessor entrará com mandato implícito para implementar cortes mais agressivos. O mercado já reflete essa percepção, com expectativas de cortes antecipados, independentemente de quem lidere o Fed.

Sob essa configuração, que combina fundamentos econômicos sólidos, com crescimento razoável, e ciclo de cortes de juros se aproximando, seguimos positivos com os ativos de risco americanos. Pensando nisso, aumentamos nossa exposição a ações americanas diretamente ao longo do mês e seguimos diversificados internacionalmente com posições compradas em índices de mercados emergentes e índices value e growth.

Brasil: Do choque tarifário ao alívio parcial

Ao longo do mês, o Brasil esteve no centro da ofensiva comercial de Trump, com tarifas propostas entre as mais altas para emergentes. O “tarifaço” de 50% sobre produtos brasileiros gerou pânico inicial e forte pressão sobre ativos locais, sobretudo ações. Diferentemente da abordagem com outros países, o conflito assumiu características fundamentalmente políticas, e não comerciais, com o governo norte-americano desencadeando uma série de medidas de pressão contra o Brasil.

Apesar da notícia inicial ruim, o governo americano acabou cedendo isenções para a maioria das principais exportações brasileiras para os Estados Unidos, incluindo petróleo, minério de ferro, aço, aviões, celulose e suco de laranja. As isenções representam pelo menos metade do total das exportações e reduzem a alíquota tarifária efetiva. Essas concessões aliviaram a tensão do conflito e reduziram a chance de uma escalada ainda pior.

Mesmo assim, sem um déficit comercial a resolver e com exportações baseadas em commodities, há pouco a negociar entre os dois países. Dada a sensibilidade dos fluxos comerciais ao aumento tarifário, é natural que exportações sujeitas à tarifa de 50% recuem significativamente a partir de 6 de agosto, quando o aumento passa a valer. No entanto, do ponto de vista econômico, entendemos que os impactos deverão ser muito menores do que o esperado. A lógica é simples: produtos que não conseguimos exportar para os Estados Unidos podem ser facilmente redirecionados para mercados alternativos. Commodities como soja, café e carne bovina encontram compradores globais com ajustes marginais de preço, sem configurar catástrofe econômica. A diversificação da conta corrente do Brasil favorece essa recanalização das exportações.

Países sob sanções americanas, como a China, mostram que barreiras podem ser contornadas. A China, por exemplo, usa terceiros, como Vietnã e Tailândia, para transbordo de mercadorias aos Estados Unidos, o que explica o salto nas exportações a esses centros. Ambos os países são polos de transbordo bem conhecidos. Além disso, os dados mostram que a China tem ampliado as exportações para novos mercados.

Apesar da pressão sobre os ativos domésticos, o real foi o principal destaque. Desde o início da turbulência tarifária, a moeda brasileira figurou entre as de melhor desempenho contra o dólar, atuando como âncora de estabilidade para os demais ativos. Mesmo com volatilidade em renda variável e fixa, o câmbio sinalizou que fundamentos e a tendência de apreciação seguem sólidos, apesar dos ruídos geopolíticos.

Brasil: Evolução eleitoral e a "fadiga de liderança"

Após o "tarifaço", surgiu a narrativa de que Lula estaria recuperando popularidade, com analistas apontando que as tensões com os Estados Unidos trariam ganhos políticos ao presidente. O embate com Trump reforçou discursos de justiça tributária e conflitos com o Congresso pós-derrubada do IOF, intensificando a lógica de "nós contra eles".

Pesquisas de julho mostram leve melhora na aprovação, mas, em nossa visão, o movimento parece estatisticamente frágil e insuficiente para caracterizar mudança estrutural de percepção. Nossa análise indica que nem os pacotes econômicos do governo nem as tensões comerciais com os Estados Unidos produziram efeito sustentado e mensurável.

O patamar atual segue criticamente baixo. Conforme comentamos em nossa carta anterior, candidatos historicamente precisam de 35% a 40% de avaliação positiva para serem competitivos — um limiar que Lula ainda está muito distante de alcançar. Entretanto, faltando mais de 12 meses para a eleição, ainda é cedo para afirmar se essa tendência se manterá.

Com as pesquisas recentes, vemos um fenômeno interessante que chamamos de "fadiga de liderança". As pesquisas revelam que a população brasileira demonstra cansaço tanto com Lula quanto, em algum grau, com Bolsonaro. Cada eleitor por motivos diferentes — inflação, percepção de excessos institucionais, questões pessoais — mas o resultado agregado aponta para busca por alternativas políticas.

A turbulência eleitoral de 2026 permanece entre os principais riscos à nossa tese. Nosso cenário base segue apontando para um desfecho construtivo em 2026, com a eleição de uma alternativa mais alinhada ao mercado. Enquanto o quadro seguir incerto, é natural que os ativos de risco locais oscilem à medida que surjam narrativas em conflito com essa expectativa. Diante disso, ao longo do mês fizemos ajustes relevantes na estratégia de ações e encerramos julho com posição líquida vendida em ações brasileiras, preservando a convicção na tese de médio prazo e a flexibilidade para recompor risco de forma tática quando os sinais melhorarem.

Nossas visões e posições

Renda Fixa

A decisão do Copom reforçou um viés mais restritivo, com o comitê destacando que manterá juros elevados “por um tempo bem longo” — postura que, em nossa visão, destoa dos dados de inflação. Pela comunicação do BC, os cortes foram empurrados: 2025 praticamente fora do radar, 2026 com movimentos marginais e 2027 como janela para flexibilização mais relevante. Discordamos veementemente dessa leitura do banco.

A inflação surpreendeu positivamente em quase todos os componentes, levando economistas a revisarem projeções para baixo — de quase 6% para algo próximo de 4,5%. Além disso, as questões tarifárias podem ter efeito desinflacionário, reforçando nosso cenário. Essa melhora acelerada pode abrir espaço para cortes antes do timing hoje sinalizado, ainda que o Copom queira ver expectativas mais próximas de 3,5% antes de agir.

Posicionamento: Seguimos aplicados em juros nominais brasileiros, concentrando exposição nos vértices médios e longos. Continuamos nossa estratégia de rotação de NTN-Bs para pré-fixados, aproveitando a dinâmica inflacionária favorável que deve sustentar nossa tese de médio prazo.

Crédito Privado

Em julho, o mercado de crédito privado apresentou condições excepcionalmente favoráveis, com spreads comprimidos e demanda institucional robusta sustentando rápida absorção de emissões de qualidade. O volume significativo de novas emissões reflete o aproveitamento ativo dessas condições por parte dos emissores.

Paralelamente, identificamos duas dinâmicas estruturais importantes. Primeiro, a evolução na percepção de risco dos FIDCs, que estão sendo crescentemente reconhecidos como potencialmente mais seguros que debêntures corporativas tradicionais, devido às características superiores de segregação patrimonial e fluxos de recebíveis garantidos. Segundo, observamos convergência excessiva de spreads entre diferentes ratings, com instituições financeiras de menor porte operando inadequadamente próximas aos níveis de bancos de primeira linha.

Adicionalmente, riscos emergentes como a potencial aplicação da Lei Magnitsky podem impactar especificamente o setor bancário brasileiro, criando diferenciação adicional entre instituições.

Posicionamento: Aceleramos nossa estratégia de flight to quality, concentrando exposições em papéis de alta qualidade. Em papéis bancários, temos adotado uma abordagem "barbell", com posições mais curtas no Banco do Brasil e longas no Bradesco, diversificando duration entre diferentes instituições. Avançamos na diversificação setorial através de participações em emissões primárias corporativas, incluindo infraestrutura, aumentamos também nossa exposição a FIDCs pulverizados de estratégias diversificadas. Por fim, temos evitado instituições financeiras de menor porte diante da convergência inadequada de spreads.

Moedas

Observamos uma dinâmica cambial surpreendente, com o real demonstrando resiliência excepcional diante das pressões externas. Após a fase de volatilidade que culminou no “tarifaço”, a moeda brasileira tornou-se a de melhor desempenho no período, algo notável dado que resistiu a fatores que tipicamente a pressionariam.

No exterior, a estratégia de Trump — dólar mais fraco e concessões comerciais — favorece um ambiente goldilocks de inflação baixa, crescimento decente e dólar fraco, o que tende a beneficiar emergentes. Mantemos a tese estrutural de enfraquecimento do dólar, vendo os movimentos recentes como ajustes técnicos. A turbulência não alterou a tendência de apreciação do real, que segue como importante força estabilizadora.

Posicionamento: Ajustamos taticamente nosso posicionamento, desfazendo a posição vendida em dólar contra real que carregávamos desde o início do mês, reconhecendo que o trade havia se tornado excessivamente consensual. Embora mantenhamos convicção na tese estrutural de fortalecimento do real, optamos por uma postura mais cautelosa no curto prazo, permitindo reposicionamento mais favorável quando os fatores técnicos se normalizarem.

Renda Variável

Consideramos a bolsa um caso específico com dinâmica diferente dos demais ativos brasileiros. As tensões geopolíticas podem ter impactos assimétricos, beneficiando ativos externos enquanto pressionam ativos domésticos no curto prazo. Contudo, mantemos convicção de que a situação se normalizará ao longo do tempo, dado o potencial de uma força compradora relevante no Brasil quando o cenário ficar mais claro.

No exterior, a resolução progressiva da guerra tarifária fortalece o ambiente para ativos de risco, com acordos sendo firmados pelas principais economias criando maior previsibilidade para ações globais. O Bitcoin manteve momentum técnico favorável, renovou máximas históricas e segue como bom diversificador de portfólios.

Posicionamento: Em resposta às tensões geopolíticas e comerciais, implementamos ajustes significativos em nossa estratégia, realocando parte da exposição para bolsas internacionais e Bitcoin. Com esta realocação, encerramos o mês com posição líquida vendida em ações brasileiras, refletindo nossa cautela com o ambiente político local, embora mantenhamos convicção na tese estrutural de médio prazo. Esta flexibilidade tática ilustra bem nossa abordagem de gestão ativa diante de cenários como esse.

Nossos fundos

Para informações completas, consulte os materiais informativos.

Equipe Persevera

(11) 4780-3794

Comentários