Um Novo Porto Seguro

- Rodrigo Vaz

- 9 de abr.

- 10 min de leitura

"A sorte leva ao porto alguns barcos sem piloto."

William Shakespeare

Sumário Executivo

Panorama de Mercado

O primeiro trimestre de 2026 marcou o aprofundamento de uma tendência iniciada em 2025: “a realocação global”, que favorece ativos de risco fora dos Estados Unidos, substituindo a narrativa de “excepcionalismo americano”.

Com a eclosão da guerra entre Estados Unidos, Israel e Irã, tal movimento foi inicialmente revertido, com praticamente todos os ativos em queda; à medida que os investidores assimilaram o conflito e seus impactos econômicos, essa tendência se reconfigurou.

Embora com a guerra ainda em curso, é possível elencar “vencedores relativos”; argumentamos que o Brasil é um deles, por uma série de fatores importantes nesse ambiente, como (i) a posição de exportador líquido de petróleo, (ii) crescimento econômico resiliente, (iii) inflação relativamente controlada, (iv) início do ciclo de queda de juros, (v) moeda de carry ainda alto, (vi) tradição diplomática e (vii) abundância de recursos essenciais.

A força do fluxo estrangeiro para ativos brasileiros mesmo durante a guerra parece refletir justamente essa leitura mais favorável para o Brasil: um novo porto seguro frente a um mundo mais instável e volátil.

A nosso ver, o principal risco para essa tese não está no choque de petróleo em si ou nos seus efeitos sobre inflação e crescimento, mas na possibilidade de uma crise de liquidez mais aguda no exterior, capaz de reverter temporariamente os fluxos direcionados até mesmo a mercados hoje mais bem posicionadose.

Nossas Visões e Posições

Em renda fixa, seguimos construtivos com prefixados longos, na medida em que enxergamos um espaço para cortes de juros muito maior do que o atualmente precificado na curva; Banco Central acertou ao iniciar o ciclo de cortes mesmo com a incerteza externa, contribuindo para estabilizar a curva de juros.

Em crédito privado, praticamente zeramos a exposição a crédito corporativo, concentrando a exposição em instrumentos bancários curtos, crédito estruturado e títulos públicos, com o objetivo de defender os portfólios e aproveitar oportunidades caso a abertura de spreads se intensifique.

Em moedas, preservamos a visão estruturalmente favorável para o real, sustentada por diferencial de juros elevado, economia local resiliente e fluxo estrangeiro positivo; acreditamos, ainda, na volta do cenário de dólar mais fraco globalmente e conjecturamos o dólar abaixo de R$ 5,00 nos próximos meses.

Em renda variável, seguimos enxergando o Brasil com bom desempenho relativo potencial, mas com grande seletividade, favorecendo empresas mais líquidas, defensivas e com preferência setorial por commodities.

Mantemos atenção elevada a sinais de deterioração mais aguda da liquidez global, razão pela qual estamos taticamente vendidos em bolsa americana e zerados em ouro e Bitcoin, apesar da visão de longo prazo benigna para os três ativos.

Estados Unidos: O fim do excepcionalismo americano?

Em nossa carta de abril/2025, logo após o anúncio das tarifas no “Dia da Libertação” e o temor do mercado de uma nova onda inflacionária combinada a uma desaceleração econômica nos Estados Unidos, argumentamos que as perspectivas não eram tão negativas. Ao longo dos meses seguintes, os indicadores de atividade e inflação confirmaram nossa visão construtiva para a economia americana. Ainda assim, a incerteza gerada por aquele evento — metonímia de uma incerteza maior relacionada à política econômica do Governo Trump — desencadeou o início de um movimento amplo de desvalorização global do dólar.

Outros dois fatores contribuíram para essa tendência. Primeiramente, o aparente interesse do próprio governo americano em desvalorizar um pouco a sua moeda, com o objetivo de reindustrializar a economia local, encarecendo importações, estimulando exportações e, assim, preservando empregos no país. Em janeiro/2026, Trump chegou a declarar que não estava “preocupado” com a queda recente do dólar.

Em segundo lugar, a expectativa do mercado de continuidade do ciclo de cortes de juros pelo Fed, o banco central americano, sobretudo em contraste a outras economias desenvolvidas, para as quais o mercado passou a precificar juros de curto prazo mais altos. Com um diferencial de juros menos atrativo aos Estados Unidos, o dólar tende a perder força contra as outras moedas.

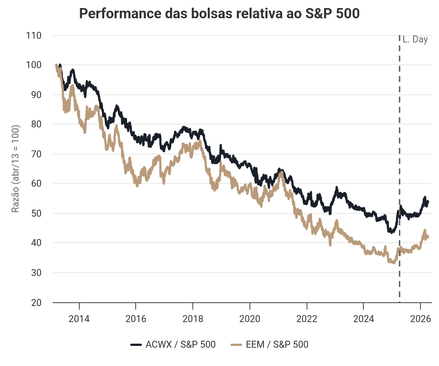

Esse fluxo de saída do dólar não foi replicado na bolsa americana: o S&P 500 seguiu em trajetória praticamente monotônica de alta até o início do 1ºtrimestre de 2026. Ao mesmo tempo, tal fluxo desencadeou um amplo movimento de valorização global, com as bolsas dos outros países, sobretudo emergentes, desempenhando ainda melhor. Nesse contexto, depois de múltiplos anos, emergiu uma nova macro-narrativa em substituição ao “excepcionalismo americano”: “a realocação global”, que tem beneficiado os ativos brasileiros.

Fonte: Bloomberg

Com a eclosão da guerra entre Estados Unidos, Israel e Irã, a primeira reação do mercado foi de reduzir o risco, gerando fortalecimento do dólar — sobretudo partindo de um posicionamento técnico já bastante vendido na moeda — e queda nas bolsas globais e até no ouro, geralmente defensivo em momentos de estresse. A partir de então, economistas e investidores passaram a prever o novo cenário econômico global, pressionado pela forte alta nos preços do petróleo e do gás natural, decorrente da disrupção logística no Estreito de Hormuz imposta pelo Irã.

Grande parte do exercício analítico recente tem sido de entender a duração da guerra e dos preços altos de energia, que, caso mantidos no atual patamar por vários meses, pode causar alta inflação e forte desaceleração econômica em vários países, sobretudo naqueles mais dependentes da energia proveniente do Golfo Pérsico, como os asiáticos.

Brasil: Um novo porto seguro

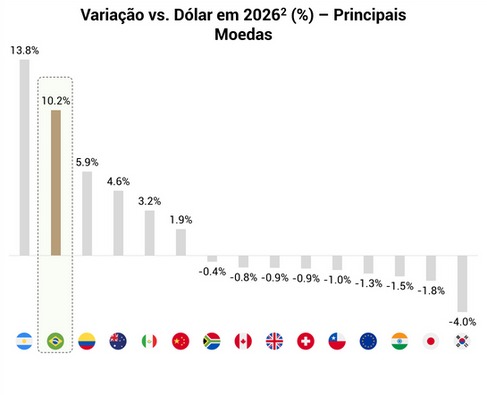

Em meio a esse cenário mais instável e volátil, ao longo de março, o Brasil começou a ser percebido de forma relativamente mais favorável pelos investidores, como evidenciado pelo bom desempenho da moeda e da bolsa em comparação a outros países.

Fonte: Bloomberg. Nota: 1. Em moeda local; 2. Retorno total (considerando o carrego)

Acreditamos que isso é fruto de sete principais fatores positivos, cada vez mais valorizados pelos investidores globais nesse ambiente:

• Posição de exportador líquido de petróleo: Com preços mais altos, no agregado o Brasil se beneficia; em contraste, alguns países asiáticos já estão lidando com a falta da commodity e a pressão inflacionária decorrente. • Crescimento econômico resiliente: Com uma atividade robusta, há um suporte de fluxos locais e globais para o país e para a moeda. • Inflação relativamente controlada: Como temos argumentado, a inflação brasileira segue em trajetória de queda, alcançando 3,9% nos últimos 12 meses e gradualmente convergindo para a (nova) meta de 3,0% a.a.

• Início do ciclo de queda de juros: Após a forte alta de juros dos últimos anos, o Brasil é um dos poucos países com amplo espaço para cortes; como Gabriel Galípolo, presidente do Banco Central, destacou, há espaço (“gordura”) para a queda mesmo com a incerteza externa.

• Moeda de carry ainda alto: Com um diferencial de juros de 11% para os Estados Unidos, o carrego do real é uma força atratora de capitais e que funciona como uma espécie de “gravidade” que puxa o dólar para baixo.

• Tradição diplomática: O Brasil não está diretamente envolvido na guerra, tem uma tradição geopolítica de paz e, como membro do Mercosul, tem avançado em acordos comerciais e negociações com diferentes blocos, como União Europeia, China e Canadá.

• Abundância de recursos essenciais: Além da própria energia, o Brasil é abundante em recursos como água, alimentos e minerais — incluindo terras raras.

Nesse contexto, após uma primeira reação negativa dos ativos brasileiros, e apesar da volatilidade e do ruído de curto prazo, o real e a bolsa encontraram um suporte importante vindo dos investidores estrangeiros.

Do ponto de vista do real, esse é um vetor muito forte de estabilização: não permite que as expectativas dos economistas, empresas e famílias se deteriorem tanto e não pressiona ainda mais a inflação. Dessa forma, diferentemente de outros momentos de crise em que o real se desvalorizava de forma importante, causando um desarranjo interno, desta vez — pelo menos por enquanto — ele tem contribuído de forma relevante para a resiliência da economia brasileira.

Fonte: B3

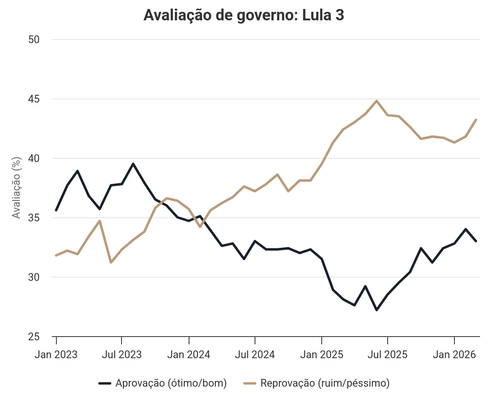

Internamente, também há desdobramentos recentes importantes na frente eleitoral. Por um lado, Tarcísio de Freitas e Ratinho Jr., dois possíveis presidenciáveis aprovados pelo mercado financeiro, provavelmente não concorrerão. Por outro, a pré-campanha de Flávio Bolsonaro ganhou tração, evoluindo em intenções de voto, em um momento em que o atual presidente Lula enfrenta uma rejeição crescente. Pela percepção de que um eventual governo de Flávio seja mais responsável em termos fiscais e mais favorável a reformas microeconômicas, o mercado deveria começar a precificar o aumento da probabilidade de sua eleição. Entretanto, em nossa visão, esse cenário ainda não começou a impactar os preços dos ativos brasileiros, o que oferece um possível catalisador adicional para os próximos meses.

Fonte: Canal Meio, AtlasIntel

O principal risco: A liquidez global

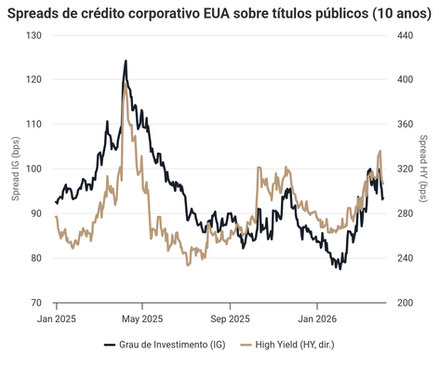

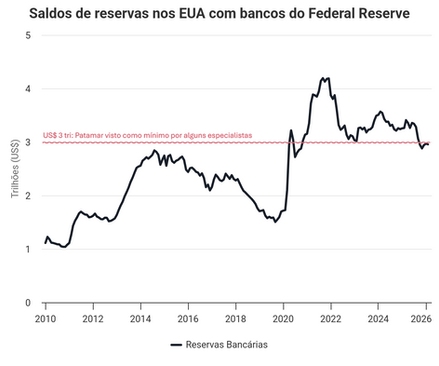

Ainda assim, nossa tese positiva para o Brasil não é incondicional. Não se trata de afirmar que o país se tornou um porto seguro absoluto e que seus ativos irão se valorizar mesmo em um cenário global de maior estresse. Embora tenhamos razoável tranquilidade com o cenário de energia mais cara por mais tempo, por todas as razões citadas, prestamos particular atenção ao cenário de liquidez global. Mesmo antes do início da guerra, enxergávamos alguns indícios de redução de liquidez, tanto pela continuidade da redução do balanço do Fed, pelo aumento de volatilidade em alguns mercados e pelo fortalecimento do dólar.

Nesse contexto, alguns fundos relevantes de crédito privado nos Estados Unidos começaram a enfrentar aberturas de spreads e grandes pedidos de resgate. As criptomoedas, em especial o Bitcoin, também foram um sinal importante, demonstrando fraqueza em janeiro e fevereiro. Com a eclosão do conflito, a volatilidade aumentou, o dólar se fortaleceu, e os juros futuros americanos subiram, reforçando ainda mais a contração global de liquidez.

Fonte: Bloomberg

Caso essa retração de liquidez se acentue de forma importante, os mercados financeiros globais poderão ter um momento de turbulência, e o Brasil não estará imune a isso. Em tal cenário se materializando, a atenção dos investidores voltará novamente à atuação do Fed, que estará sob uma nova presidência a partir do meio de maio, com a nomeação de Kevin Warsh para o cargo. A nova abordagem sobre o nível dos juros, tamanho do balanço e comunicação ainda é desconhecida, mas, até que surjam evidências contrárias, acreditamos que a tendência é da continuidade de um Fed que provê suporte aos mercados quando necessário, seja via política monetária ou via expansão do balanço. Acreditamos ter chegado no ponto mínimo do tamanho do balanço do Fed, o que confere espaço para expansão caso necessário.

Fonte: FRED

Possivelmente em conjunto ao Fed, estaria o Tesouro Americano, que, como destacamos em nossa última carta, mudou consideravelmente o perfil das suas emissões de títulos, priorizando os de curto prazo, mais fácil de serem absorvidos pelo setor privado — e, em última instância, até pelo próprio Fed. Isso tem aliviado as taxas mais longas das Treasuries e reduzido o duration do mercado, fatores significativos de estabilização em cenários de estresse.

Com tudo isso, nossa leitura é que, após receber passivamente um fluxo de capital global, o Brasil agora tem se tornado um destino preferencial desse dinheiro, razão pela qual estamos otimistas com os principais ativos locais. Ao mesmo tempo, monitoramos de perto a evolução da liquidez global, que pode gerar ruídos e, eventualmente, quebrar essa tendência positiva

Nossas Visões e Posições

Acreditamos que um ambiente como esse exige defesa de portfólio, seletividade na tomada de risco e flexibilidade para aproveitar distorções geradas pela volatilidade. É justamente por isso que nossas posições combinam captura da valorização do Brasil com defesa contra um eventual evento de liquidez.

RENDA FIXA

Apesar da alta do petróleo ter levado a revisões altistas para a inflação de 2026, ela ainda é esperada para permanecer dentro das bandas da meta (projeção do Focus para o IPCA de 2026 em 4,31%). Assim, o Banco Central se depara com um juro real enorme, hoje em cerca de 11% a.a., e que acreditamos que poderia convergir para cerca de 6 a 7% sem grandes impactos inflacionários. Combinado a uma inflação de 4%, enxergamos a Selic se encaminhando a 10–11% nos próximos 18 meses, bem abaixo da precificação na curva de juros futuros de cerca de 13,75%.

O Banco Central acertou ao iniciar o ciclo de cortes mesmo com a incerteza externa, o que contribuiu para estabilizar a curva de juros e reforçar a credibilidade da instituição. Essa postura reforça nossa leitura de que o processo de flexibilização monetária seguirá de forma gradual, porém consistente.

Posicionamento: Por essa visão, mantemos posições aplicadas em títulos prefixados de vencimentos mais longos, mas de tamanho moderado, dada a alta volatilidade recente. Em títulos atrelados à inflação, enxergamos boas oportunidades para o longo prazo, mas um curto prazo ainda desafiador, razão pela qual seguimos com postura mais cautelosa.

CRÉDITO PRIVADO

Após estresses no crédito de alguns emissores específicos no 1º trimestre, começamos a notar um risco de abertura de spreads um pouco mais generalizada, sobretudo por partir de níveis bem comprimidos. Esse movimento começou a impactar negativamente a rentabilidade dos fundos, o que pode gerar algum nível de resgates, pressionando ainda mais os spreads, em uma espécie de ciclo vicioso.

Em contraste, o crédito estruturado segue apresentando maior defensividade, com retornos consistentes e menor volatilidade, e o crédito bancário se mostrou resiliente e com boa performance, fruto da solidez da maior parte dos bancos brasileiros.

Posicionamento: Aumentamos ainda mais nossa cautela na classe, praticamente zerando nossa exposição a crédito corporativo. Assim, nossa exposição está concentrada em instrumentos bancários curtos, títulos públicos e crédito estruturado pulverizado, buscando otimizar a relação risco-retorno e proteger os portfólios diante do movimento atual de abertura de spreads.

MOEDAS

Como notamos, o real está entre as moedas de melhor desempenho em 2026, e acreditamos na continuidade dos fatores que contribuíram até aqui, sejam mais conjunturais ou estruturais. Por isso, não nos surpreenderia o dólar cair abaixo de R$ 5,00.

Além disso, para o longo prazo, mantemos a visão de que o câmbio tende a refletir principalmente o diferencial de inflação entre Brasil e Estados Unidos. Com as duas economias apresentando taxas de inflação relativamente próximas, e o Brasil apresentando trajetória consistente de desinflação, não vemos fundamentos para uma mudança permanente de patamar cambial em nosso cenário base.

Posicionamento: Mantemos a posição estrutural comprada em real contra o dólar, e o movimento de preços durante a guerra preservou nossa convicção na posição. Estamos atentos à dinâmica do dólar globalmente para eventuais ajustes táticos na posição.

RENDA VARIÁVEL

Também acreditamos na continuidade do excelente desempenho recente da bolsa brasileira, com o fluxo estrangeiro praticamente imune ao cenário de guerra e à volatilidade global até agora.

Para a bolsa americana, temos visão um pouco mais cautelosa, na medida em que esperamos a continuidade da preferência global por outras geografias, em particular países emergentes.

Posicionamento: Seguimos com posição comprada na bolsa brasileira, tendo reduzido taticamente durante a guerra e enquanto aguardamos pontos de entrada mais atrativos para voltar a aumentar posições. Temos viés favorável para empresas mais líquidas, de qualidade e com preferência setorial por commodities. Carregamos uma posição vendida em bolsa americana e estamos zerados em ouro e Bitcoin, com viés de compra nos próximos meses.

Comentários