Primeiras impressões

- Persevera Asset Management

- 6 de set. de 2024

- 11 min de leitura

“Toda sociedade tem a inflação que merece.”

Mário Henrique Simonsen

Sumário executivo

Mercado Global

A política monetária dos EUA está se direcionando para cortes de juros já em setembro, após avanços na desaceleração da inflação e na contínua deterioração do mercado de trabalho

O mercado de trabalho continua mostrando sinais de enfraquecimento, com novas quedas na abertura de vagas, reduções nas contratações e uma significativa revisão para baixo no número de empregos criados

Jerome Powell, presidente do Fed, vem sinalizando uma maior ênfase no mercado de trabalho e uma provável redução nas taxas de juros, com expectativas de um corte de 25 ou possivelmente 50 pontos base na próxima reunião do FOMC

Mercado Local

A economia brasileira está surpreendentemente forte, com atividade econômica elevada, mercado de trabalho aquecido e crédito robusto, projetando um crescimento do PIB de cerca de 3% em 2024

A nomeação de Gabriel Galípolo para a presidência do BC traz incertezas sobre a política monetária futura. Diferente das expectativas iniciais, o mercado espera um BC mais hawkish no curto prazo, com possibilidade de aumento de juros nas próximas reuniões

Nossas visões

Nos Estados Unidos, todas as evidências apontam para um corte nas taxas de juros americanas na reunião de setembro. Ainda assim, não vemos como improvável que o Fed corte 50 bps, em razão das novas evidências de uma desaceleração mais forte na atividade e mercado de trabalho mais deteriorado

No Brasil, questões fiscais, depreciação da moeda e a tendência do Banco Central de "comprar credibilidade" oferecem desafios para o rumo da política monetária daqui para frente. Não vemos um forte descontrole inflacionário e acreditamos que a postura mais adequada seria ter mais paciência e aguardar que eventos externos favoráveis auxiliem na dinâmica da inflação

Continuamos vendo os ativos domésticos baratos e sub-alocados. Com isso, mantemos nossa exposição elevada em Renda Variável, apesar de termos realizado uma redução tática; vemos oportunidades em vértices longos da curva de juros real e intermediários em títulos prefixados; mantemos uma posição aplicada na parte longa da curva de juros americana

Estados Unidos: Todos os caminhos levam a Roma

O direcionamento da política monetária norte-americana ficou muito mais claro e os mercados vivem hoje a expectativa do início dos cortes de juros já em setembro. Conforme destacamos nas últimas cartas, duas variáveis principais têm sido determinantes para o rumo econômico dos Estados Unidos: a inflação e o mercado de trabalho.

A inflação tem mantido sua trajetória de desaceleração em direção à meta de 2%, dando pistas de que deixou de ser um problema. O Core PCE, indicador de inflação preferido pelo Federal Reserve (Fed), demonstrou um crescimento anual estável de 2,6%.

Com a inflação sob controle, o Fed e os mercados vêm focando ainda mais nos dados sobre o mercado de trabalho, cuja deterioração continua progredindo. Dados mais recentes do JOLTS novamente mostraram uma nova queda na abertura de vagas, número significativamente abaixo das expectativas do mercado. Além disso, as taxas de contratação total e privada apresentaram uma queda de pelo menos um ponto percentual em relação aos picos observados em 2021, outro sinal de que as contratações esfriaram em comparação com a recuperação acelerada de alguns anos atrás.

Complementando o relatório JOLTS, os dados de alta frequência do Indeed (grande site de recrutamento), sugerem que o número de anúncios de vagas tem se mantido estável em termos de nível. Contudo, o fluxo de novas vagas tem apresentado uma tendência de queda, indicando um aumento na idade média dos anúncios de emprego.

Fonte: Indeed, JOLTS

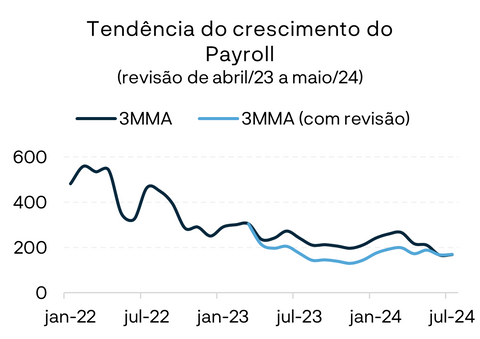

Ao longo do mês, o Bureau of Labor Statistics (BLS) revisou para baixo o número do Payroll em 818 mil durante o período de doze meses encerrado em março de 2024. Essa revisão para baixo foi a maior desde 2009, implicando que o mercado de trabalho tem sido muito menos resiliente do que se pensava originalmente. Para ter uma ideia do impacto dessa revisão, aplicamos uma redução mensal de 68 mil empregos (818 mil dividido por 12 meses) sobre o número oficial divulgado ao longo do período de revisão. Esse exercício sugere que, diferente do que havia sido divulgado, a desaceleração no segundo semestre de 2023 foi significativamente mais acentuada.

Essas revisões têm sido recorrentes nos relatórios mensais de emprego, com um viés de baixa prevalecendo desde o ano passado. Isso coloca em questão a precisão dos relatórios de empregos, incluindo o CES (responsável pelo Nonfarm Payroll) e o JOLTS, considerando que grande parte dos números são estimativas.

Fonte: BLS, Bloomberg

As minutas do FOMC de julho e a declaração de Jerome Powell no simpósio de Jackson Hole reforçaram a maior ênfase ao lado do mercado de trabalho dentro do duplo mandato do Fed. Powell aproveitou a oportunidade para sinalizar o provável início do afrouxamento monetário na próxima reunião do FOMC em setembro, expressando maior confiança no controle da inflação e afirmando que esta se encontra no caminho para atingir a meta de 2%. Além disso, manifestou que um arrefecimento adicional do mercado de trabalho não seria bem-vindo e que chegou o momento de ajustar a política monetária.

“Quando as coisas começam a dar errado no mercado de trabalho, elas não tendem a ser devagar. Elas tendem a subir como um foguete e descer como uma pena.”

Austan Goolsbee, presidente do Fed de Chicago, ao NPR (16/08/2024)

Diante deste cenário, todas as evidências apontam para um corte nas taxas de juros americanas na reunião de setembro. A questão principal mudou de “quando” para “quanto”, com um corte de 25 bps na taxa de juros surgindo como o cenário mais provável no momento. Ainda assim, não vemos como improvável que o Fed corte 50 bps, em razão das novas evidências de uma desaceleração mais forte na atividade econômica. Nossa perspectiva é de que a sinalização do Fed sobre o início de cortes de juros desencadeará uma sequência de reduções nas reuniões subsequentes.

Brasil: Galípolo e as primeiras impressões

Surpreendentemente, a realidade corrente da economia brasileira vai muito bem. A atividade econômica tem se mantido elevada nos últimos trimestres, superando as expectativas do mercado. O mercado de trabalho está aquecido, com um ritmo acelerado de contratações, mantendo a taxa de desemprego em níveis historicamente baixos. Paralelamente, o mercado de crédito também continua robusto, com uma expansão significativa nas concessões tanto para famílias quanto para empresas. A solidez do mercado de trabalho e o aumento da renda contribuem para a redução da taxa de inadimplência.

Esta combinação de elevados níveis de emprego e renda sustenta a demanda, enquanto o mercado projeta um crescimento do PIB de aproximadamente 3% em 2024, marcando o terceiro ano consecutivo de expansão neste patamar.

Quanto à inflação, o Banco Central (BC) considerava que o processo desinflacionário havia desacelerado. No entanto, a prévia da inflação de agosto (IPCA-15), embora ligeiramente mais alta que o esperado, trouxe notícias positivas na descompressão dos núcleos e serviços, indicando uma tendência de queda na composição. A inflação corrente ainda não é considerada um problema.

O desafio fiscal, contudo, permanece longe de ser resolvido, apesar de vermos com menor preocupação. As expectativas iniciais do mercado apontavam para um déficit primário próximo a 1% do PIB, mas apesar de todo o debate, o déficit deverá encerrar o ano mais próximo de 0,5%.

Em agosto, a indicação de Gabriel Galípolo por Lula para a presidência do BC foi finalmente confirmada. Essa nomeação traz consigo uma dualidade: por um lado, oferece uma definição para o cargo; por outro, levanta preocupações quanto à independência do indicado, dado o histórico de críticas de Lula ao BC. Após a nomeação de Galípolo, a curva de juros, que vinha em queda, reverteu e voltou a subir. Essa reação reflete o modus operandi do nosso BC, que, sempre que há dúvidas sobre a eficácia dos juros reais já elevados, tende a elevar a taxa Selic para “comprar credibilidade”.

A questão da credibilidade na política monetária tem sido tópico de estudo há décadas e o estudo de Stephen Hansen e Michael McMahon[1] ajudam a entender o comportamento do BC. No artigo, eles analisam como os membros do Comitê de Política Monetária do Banco da Inglaterra (BoE) usam suas votações para estabelecer credibilidade e ancorar as expectativas de inflação.

Eles mostram que os membros do comitê tendem a ser mais “durões” no início do mandato, para demonstrar que não hesitam em aumentar juros e, posteriormente, tendem a ser mais flexíveis. Além disso, a necessidade de estabelecer credibilidade no início é particularmente importante para membros que são inerentemente menos rigorosos em relação à inflação. Isso porque eles precisam compensar suas preferências naturais para convencer o mercado de que serão vigilantes contra as pressões inflacionárias.

Os resultados do estudo, embora baseados em um contexto institucional diferente, aplicam-se bem à situação atual do Brasil. A indicação de Galípolo ao Copom, que gerou imediata expectativa de que ele seria elevado à presidência da autarquia, trouxe um déficit de credibilidade. Isso se deve, em parte, à sua indicação por Lula, que tem criticado consistentemente o atual presidente e a política de juros, vista como austera. Portanto, havia a expectativa de que ele teria uma atuação menos comprometida com a meta de inflação e reduzir os juros. No entanto, com a escalada das expectativas de inflação, juros mais baixos poderiam ser interpretados como fraqueza. Se não demonstrar firmeza no início de seu mandato, as expectativas podem continuar subindo, potencialmente resultando em inflação maior nos próximos anos, incluindo o ano eleitoral.

“[...] Se tiver que baixar juros, baixa. Se tiver que aumentar, aumenta. Vai ter que ter explicação, porque o BC tem que ter meta de crescimento também, senão não vamos a lugar algum”.

Presidente Lula sobre Galípolo ao Broadcast (30/08/2024)

Sendo assim, dificilmente teremos um BC mais dovish nos próximos meses, como era de se esperar. Atualmente, a curva de juros precifica 116 bps de subida de juros nas três próximas reuniões desse ano e cortes somente a partir da metade de 2025. Já no mercado de opções, o cenário mais provável é de uma alta de 25 bps na reunião de setembro.

Fonte: Bloomberg, B3. Dados de 5 de setembro de 2024

Nossa visão é que, com os números inflacionários ainda controlados no Brasil e com a perspectiva de cortes de juros nos Estados Unidos, não há necessidade imediata de uma nova rodada de aumento de juros no país. Não vemos um forte descontrole inflacionário e acreditamos que a postura mais adequada seria ter mais paciência e aguardar que eventos externos favoráveis auxiliem na dinâmica da inflação. Além disso, um possível corte de 50 bps nas taxas de juros americanas na próxima reunião do FOMC pode retardar o ciclo de altas no Brasil.

Acreditamos que o movimento de redução nas taxas de juros globais deverá contribuir para que os juros domésticos se estabilizem em um patamar mais moderado, próximo a 8%, em um futuro próximo. Contudo, considerando as sinalizações recentes do BC, descartamos qualquer redução no curto prazo.

O comportamento dos ativos

Agosto foi um mês repleto de altos e baixos nos mercados globais. O início do mês foi marcado por turbulências, com o VIX atingindo níveis não vistos desde o auge da crise da Covid-19 em março de 2020. Esse aumento na volatilidade foi desencadeado pelo relatório de empregos nos Estados Unidos mais fraco que o esperado, que reforçou as preocupações sobre a desaceleração econômica no país.

A turbulência se estendeu aos mercados japoneses, com o índice TOPIX caindo mais de 12% em um único dia, em 5 de agosto. Essa queda foi parcialmente atribuída ao desenrolar do carry trade do iene. No entanto, a instabilidade não durou muito. A divulgação de dados econômicos melhores e uma mensagem dovish do presidente do Fed em Jackson Hole, ajudaram a acalmar os ânimos dos investidores.

No lado corporativo, o destaque do mês foi a divulgação dos resultados da NVIDIA. Embora a empresa tenha superado as estimativas em quase todos as linhas, a magnitude das surpresas positivas foi menor em comparação com trimestres anteriores. Isso gerou um sentimento de cautela no setor de tecnologia, levando o índice de semicondutores a uma queda de 1,8% no mês. Apesar disso, os ativos de risco americanos tiveram um desempenho positivo em agosto, com o S&P 500 e as Treasuries registrando seu quarto avanço mensal consecutivo.

No Brasil, tivemos um novo mês favorável para a bolsa, impulsionado pelo retorno significativo de investidores estrangeiros. Em agosto, os estrangeiros foram compradores em R$ 9,6 bilhões, embora ainda permaneçam como vendedores em R$ 27 bilhões no ano. Como resultado, o Ibovespa encerrou o mês com alta de +6,5% (+8,2% em dólares).

Os mercados de câmbio e juros no Brasil, por sua vez, apesar de desempenhos bastante positivos no início do mês, tiveram quedas importantes nos últimos dias, na esteira de declarações dos representantes do Banco Central, sinalizações fiscais do governo Lula e intervenções no Dólar.

Nossas visões

Renda Fixa Doméstica

O cenário brasileiro continua apresentando desafios particulares para as taxas de juros locais, principalmente devido aos desafios fiscais, à depreciação da moeda e ao modus operandi muito particular do nosso BC que parece sempre em dúvida quanto a eficiência dos juros reais já extremamente altos e inclinado a sempre “comprar mais credibilidade” subindo a taxa Selic mais um pouco. Diante desse quadro, temos preferência por vértices longos da curva de juros real e intermediários em títulos prefixados, onde temos posições aplicadas.

Em relação à alocação em crédito privado, mantemos uma visão conservadora quanto ao prazo de nossas posições em função dos prêmios praticados pelos mercados primários e secundários de Crédito Privado. Ao longo do mês, aproveitamos algumas oportunidades para ampliar a diversificação da carteira incluindo algumas posições de crédito corporativo no setor de saneamento e locação de veículos. Em relação aos ativos bancários, seguimos alocando em posições de Letras Financeiras de bancos do segmento S1. Em relação aos tamanhos de nossas posições entendemos que a estabilidade e solidez do mercado nos permitem buscar a alocação target em relação ao patrimônio total de nossos portfolios.

Renda Fixa Internacional

Nos Estados Unidos, nossa perspectiva é de que a sinalização do Fed sobre o início de cortes de juros desencadeará uma sequência de reduções nas reuniões subsequentes. Com base nessa visão, mantemos nossa aposta em taxas de juros mais baixas, posicionando-nos aplicados na parte longa da curva de juros americana.

Moedas

Embora o câmbio brasileiro seja historicamente volátil, observamos que o risco de mudanças bruscas e duradouras de patamar reduziu-se consideravelmente nos últimos anos, dada a diminuição substancial do diferencial de inflação entre o Brasil (meta de 3,0% a.a.) e outros países (metas de 3,0% a.a. para emergentes e 2,0% a.a. para desenvolvidos). Considerando esses fatores, a taxa atual bastante depreciada e o ainda importante carry de taxas locais, mantemos uma posição moderada vendida em dólar.

Renda Variável

Continuamos vendo os ativos domésticos baratos e sub-alocados. Com o início da redução das taxas de juros globais, combinado com um técnico favorável, acreditamos que o rally dos ativos locais, especialmente da bolsa, pode ter continuidade. Este movimento poderia se intensificar caso o BC consiga resistir a uma alta temporária das taxas de juros. Em termos de posicionamento, realizamos uma redução tática na exposição em bolsa ao longo do mês, mantendo, contudo, a flexibilidade para aumentá-la rapidamente, se necessário. Adicionalmente, mantemos uma ligeira posição comprada em bolsa americana.

Nossos fundos

Renda Fixa

O Persevera Trinity, nosso fundo de Renda Fixa Caixa, apresentou um rendimento de 0,91% (105% do CDI) em agosto e acumula 105% do CDI em 2024. Atualmente, o fundo se posiciona no primeiro quartil dos melhores fundos da categoria. O Persevera Yield, nosso fundo de crédito conservador, fechou o mês em alta de 0,96% (111% do CDI), e acumula 110% do CDI no ano. Já o Persevera Phoenix, nossa estratégia de Renda Fixa Ativa, encerrou o mês em alta de 0,2%, beneficiado pelas nossas posições em juros reais, mas parcialmente compensado pela abertura da curva de juros, especialmente nos vértices mais curtos e intermediários.

Renda Variável

Em agosto, o Persevera Nêmesis, nosso fundo de retorno total, novamente se beneficiou da nossa estratégia de aumento da exposição em bolsa brasileira, além do fechamento da curva de juros americana, registrando alta de 7,2%, acima do Ibovespa. No ano, o fundo figura entre as melhores performances da categoria, subindo 13,1%. Já o Persevera Proteus, nosso fundo de ações puro, também superou o índice subindo 7,1% no mês.

Multimercados

Nosso fundo multimercado, o Persevera Compass, também aproveitou o aumento da exposição em bolsa brasileira e da redução dos juros americanos ao longo do mês. Em agosto, o fundo alcançou um retorno de 3,3%.

Para informações completas, consulte os materiais informativos.

Equipe Persevera

[1] Hansen, S., & McMahon, M. (2012). First Impressions Matter: Signalling as a Source of Policy Dynamics. Political Institutions: Bureaucracies & Public Administration eJournal. https://doi.org/10.1093/RESTUD/RDW007

(11) 4780-3794

Comments